COMPRENDRE LE CONTRAT DE CAPITALISATION

Le Contrat de Capitalisation, c’est quoi ?

C’’est le cousin du contrat d’assurance vie. Il fonctionne globalement de la même manière, mais comporte cependant trois différences essentielles. A la différence du contrat d’assurance-vie, il n’est pas dénoué au décès du souscripteur (pas de clause bénéficiaire), et fait donc partie intégrante de son actif successoral. La fiscalité décès est donc très différente de l’assurance-vie. La seconde différence majeure, conséquence de la première, est que le contrat est accessible à la souscription pour les personnes morales. Enfin, troisième différence essentielle, le contrat de capitalisation ne bénéficie pas de l’insaisissabilité applicable au contrat d’assurance-vie.

Le contrat de capitalisation pour valoriser un capital

Par sa durée, longue, et grâce à un choix très large de supports d’investissement, financiers ou non, le contrat d’assurance-vie vous offre de nombreuses possibilités de valoriser votre capital. Selon l’exposition aux risques de marché acceptée, les perspectives de rendement sont plus ou moins importantes. Le contrat de capitalisation peut être souscrit dans le cadre d’un PEA, ouvrant ainsi droit à la fiscalité avantageuse du PEA.

Le contrat de capitalisation pour générer des revenus

Ce contrat vous offre la possibilité de mettre en place des revenus réguliers, dont la fréquence peut être aisément calibrée.

Le contrat de capitalisation pour maîtriser la fiscalité

La fiscalité vie du contrat de capitalisation s’apparente, pour les personnes physiques, à celle de l’assurance-vie et reste l’une des plus légères en matière de taxation des plus-values. Cette fiscalité dépend de l’âge du contrat.

Le contrat de capitalisation pour transmettre

N’étant pas dénoué au décès du titulaire, le contrat de capitalisation souscrit par une personne physique fait partie de son actif successoral. Il ouvre donc la possibilité de faire une donation ou un démembrement du contrat. La donation d’un contrat de capitalisation purge les plus-values latentes, et donc exonère de taxation les plus-values antérieures à la transmission, tout en conservant son antériorité fiscale.

Comment ça marche ?

Le contrat de Capitalisation est un contrat entre un souscripteur personne physique ou morale et une compagnie d’assurance. La gestion du contrat est assurée soit par le souscripteur soit par un intermédiaire agréé. Les investissements se font, comme pour l’assurance-vie, sur une gamme très large de supports (fonds garanti en euro, Unités de Compte)

A la différence du contrat d’assurance-vie

De multiples supports d’investissement

Une grande disponibilité des capitaux

Une fiscalité avantageuse

Caractéristiques, Support et Fiscalité

Le contrat de capitalisation est un produit d’épargne régis par le code des assurances, bien que n’étant pas un contrat d’assurance-vie. Comme le contrat d’assurance-vie, il dispose d’un délai de renonciation de 30 jours, de multiples supports d’investissement, de différents modes de gestion, de la possibilité de nantissement du contrat et d’une sortie en capital ou en rente viagère.

Contrat de droit français, de droit luxembourgeois, ou sous supervision luxembourgeoise

La gamme des supports d’investissement d’un contrat de capitalisation :

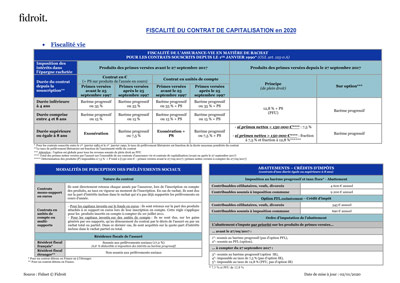

La fiscalité Vie :

La fiscalité Décès :

Notre offre

Nous sommes à même de vous proposer le contrat qui correspond le mieux à vos objectifs. Nous travaillons en architecture ouverte, avec plusieurs compagnies d’assurance.