COMPRENDRE L'ASSURANCE VIE

Constituer une épargne et transmettre

le capital restant dans des conditions successorales privilégiées.

L'Assurance vie, c'est quoi ?

C’est « le couteau suisse » de la gestion de patrimoine. Le support assurance vie permet non seulement de répondre à l’ensemble des objectifs potentiels en matière de gestion patrimoniale, mais aussi d’avoir accès à une gamme d’instruments de gestion extrêmement large, le tout dans une enveloppe fiscale très avantageuse, tant en matière d’utilisation que de transmission.

L’assurance vie pour valoriser un capital

Par sa durée, longue, et grâce à un choix très large de supports d’investissement, financiers ou non, le contrat d’assurance vie vous offre de nombreuses possibilités de valoriser votre capital. Selon l’exposition aux risques de marché acceptée, les perspectives de rendement sont plus ou moins importantes.

L’assurance vie pour générer des revenus

Le contrat d’assurance vie vous offre la possibilité de mettre en place des revenus réguliers, dont la fréquence peut être aisément calibrée. Cette utilisation du contrat d’assurance vie peut en outre s’avérer fiscalement avantageuse après 70 ans.

L’assurance vie pour maîtriser la fiscalité

La fiscalité de l’assurance vie reste l’une des plus légères en matière de taxation des plus-values ou de transmission. Cette fiscalité est pour l’essentiel dépendante de l’âge du contrat en matière de fiscalité vie et de l’âge du souscripteur lors du versement des primes en matière de fiscalité décès.

L’assurance vie pour transmettre

Le titulaire d’un contrat d’assurance vie peut transmettre, en cas de décès, les capitaux au bénéficiaire de son choix. Cette transmission se fait en dehors de la succession légale. En outre, les capitaux transmis bénéficient potentiellement d’abattements fiscaux importants.

Comment ça marche ?

L’assurance Vie est un contrat entre un souscripteur et une compagnie d’assurance dont la gestion des investissements est assurée soit par le souscripteur, soit par un intermédiaire agréé. Les investissements se font soit dans un fonds garanti en euro, sans risque en capital mais sans réelle rémunération, soit dans des Unités de compte investies sur différentes classes d’actifs, plus ou moins risquées selon l’objectif de performance. La fiscalité d’un contrat d’assurance vie s’allège avec le temps.

Un contrat d’assurance qui dure de la souscription au dénouement

De multiples supports d’investissement

Une grande disponibilité des capitaux

Une fiscalité avantageuse

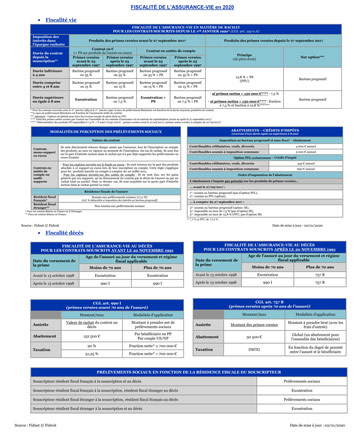

Caractéristiques, Support et Fiscalité

La qualité financière d’un contrat d’assurance vie est importante, l’investisseur étant créancier. Les caractéristiques juridiques des différents contrats sont donc essentielles. Les classes d’actifs sur lesquelles sont investis les contrats sont nombreuses, financières ou immobilières, générales ou thématiques. La fiscalité de l’assurance vie reste très avantageuse, en cours de vie ou en cas de décès

Contrat de droit français, de droit luxembourgeois, ou sous supervision luxembourgeoise

La gamme des supports d’investissement en assurance vie

Fiscalité Vie et Fiscalité Décès

Notre offre

Nous sommes à même de vous proposer le contrat qui correspond le mieux à vos objectifs. Nous travaillons en architecture ouverte, avec plusieurs compagnies d’assurance et des centaines de supports d’investissement différents. Nous pouvons vous conseiller dans la gestion de vos contrats mais aussi les gérer directement. N’hésitez pas à nous contacter.

Nos partenaires assureurs et leurs contrats

Nous distribuons plus d’une dizaine de contrats avec plusieurs compagnies d’assurance