Le rachat de trimestres de retraite vous permet d’améliorer le montant de votre pension de retraite si votre carrière n’est pas complète. Cerise sur le gâteau, il vous permet aussi de payer moins d’impôt ! Explications…

Racheter des trimestres de retraite vous permet de valider des périodes pour lesquelles vous n’avez pas cotisé afin qu’elles soient prises en compte dans le calcul de votre retraite.

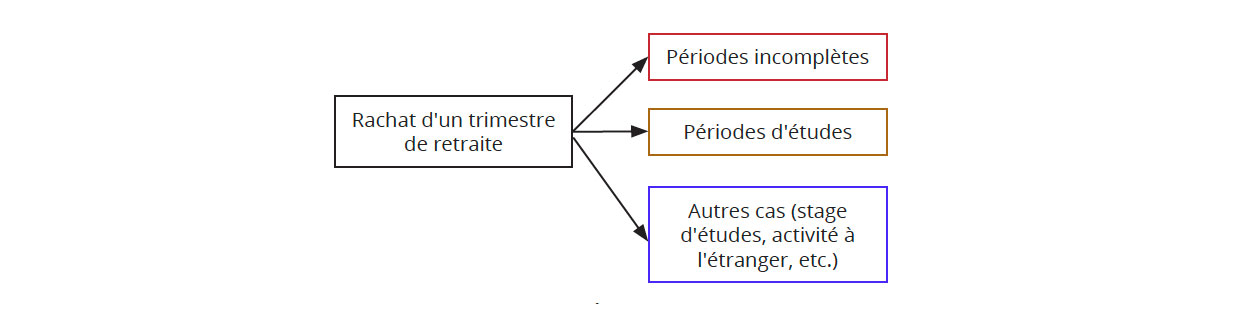

Les trimestres que vous pouvez racheter correspondent à des périodes incomplètes de votre carrière. Une période est considérée comme incomplète si la rémunération que vous avez perçue est insuffisante sur l’année pour pouvoir valider 4 trimestres. Vous pouvez également racheter des périodes d’études supérieures. Au maximum, vous pouvez racheter jusqu’à 12 trimestres de retraite. Pour pouvoir bénéficier de ce dispositif, vous ne devez pas avoir liquidé votre pension de retraite de base.

Le prix d'un trimestre racheté est déterminé en fonction de votre âge au moment du rachat, de l’option choisie, et du montant de vos revenus annuels d'activité. Plus vous êtes jeune au moment du rachat de trimestre, moins celui-ci est coûteux.

Quelle option choisir ?

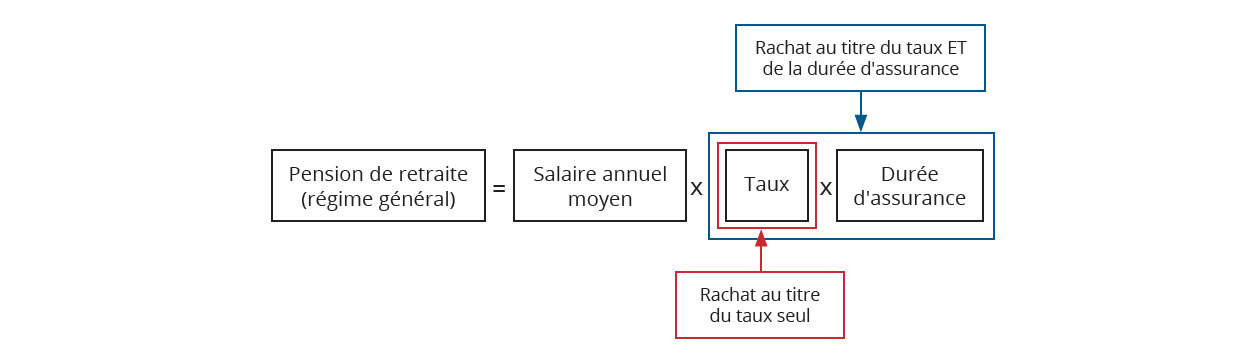

Votre pension de retraite dépend de la durée d’assurance (c’est-à-dire du nombre de trimestres cotisés) et du taux de liquidation de votre pension. Attention : si vous prévoyez de prendre votre retraite à l’âge du taux plein (c’est-à-dire à l’âge légal de départ à la retraite augmenté de 5 ans, soit 67 ans actuellement), le rachat de trimestre ne présente aucun i ntérêt au niveau du montant de votre pension. En effet à cet âge-là, votre retraite sera automatiquement liquidée à taux plein quelle que soit la durée d’assurance acquise. .

Vous pouvez racheter des trimestres soit au titre du taux seul, soit au titre du taux et de la durée d’assurance :

Option 1 : versement pour la retraite au titre du taux seul

Une décote (également appelée « coefficient de minoration ») s’applique au montant de votre pension de retraite si vous n’avez pas atteint le nombre de trimestres vous permettant de liquider votre retraite au taux plein. Cette décote a pour effet de « minorer » le taux de liquidation de votre pension. Le rachat de trimestre avec l’option pour le versement au titre du taux seul vous permet uniquement d’atténuer le coefficient de minoration appliqué à votre pension de retraite. Ainsi, seule la décote est impactée positivement avec ce type de rachat. Cette option, moins coûteuse, vous permet donc d’augmenter le taux pour le calcul de votre pension mais pas le nombre de trimestres pris en compte dans le calcul. Son prix est compris entre 1 055 et 4 059 € par trimestre racheté.

Option 2 : versement pour la retraite au titre du taux et de la durée d'assurance

Cette option permet d'atténuer la décote et d'augmenter le nombre de trimestres pris en compte pour le calcul de la durée d'assurance. Vous l’aurez compris, cette option est plus couteuse mais également plus efficace puisqu’elle agit positivement sur tous les paramètres du calcul de votre pension de retraite. Son prix est compris entre 1 564 et 6 015 € par trimestre racheté. Le choix entre ces deux options dépend de votre situation personnelle : votre âge, le nombre de trimestres manquants, votre situation financière, etc.

De plus, les sommes versées pour racheter des trimestres de retraite sont déductibles de vos revenus imposables, l’année du versement, sans limite de montant. En réduisant le montant de vos revenus imposables, vous diminuez votre impôt sur le revenu. Plus votre taux d’imposition est élevé, plus le gain fiscal est important.

Par exemple, si vous versez 5 000 € pour racheter un trimestre de retraite et que votre taux d’imposition est de 30 %, vous pouvez réaliser jusqu’à environ 1 500 € de gain fiscal (5 000 € x 30 %).

La loi de financement pour la sécurité sociale 2022 permet à certains professionnels libéraux qui n’étaient pas reconnus par les caisses de retraite avant 2018 (ostéopathes, chiropracteurs, naturopathes, étiopathes, acupuncteurs, sophrologues et hypnotiseurs) de racheter toute ou partie des périodes d’activité non cotisées.