Vous avez pour projet d’investir en immobilier cette année, pour vous loger ou donner en location, mais est-ce vraiment le bon moment ?

Seriez-vous un investisseur isolé ?

NON, l’immobilier est un marché dynamique.

Les ventes de biens immobiliers en France entre 2020 et 2021 illustrent la bonne santé de ce marché :

Devriez-vous être accompagné et vigilant ?

OUI, un achat immobilier est très engageant et ce dès la signature de l’avant-contrat.

Le compromis de vente engage les deux parties (vendeur et acquéreur) pour la vente du bien. Cet acte peut être signé au choix :

Le compromis de vente est signé par les deux parties (vendeur et acquéreur), alors que la promesse de vente est unilatérale : le vendeur s’engage à « réserver » le bien à l’acheteur.

Les mentions obligatoires sont nombreuses, tantôt engageantes, tantôt protectrices :

La mention de la superficie (loi Carrez) est obligatoire pour des logements situés dans un immeuble en copropriété dès lors que la superficie est au moins égale à 8 m².

Depuis le 1er juillet 2021, le diagnostic de performance énergétique (DPE) est opposable (comme les diagnostics relatifs à l'état des installations électriques ou la présence d'amiante ou de plomb), c’est-à-dire que le propriétaire engage sa responsabilité avec les informations contenues dans le DPE qu’il présente à l’acheteur. Son contenu et sa méthode de calcul sont également modifiés. Ce document vous indique, en tant que futur acquéreur, une estimation de la consommation énergétique du logement et son taux d'émission de gaz à effet de serre.

Depuis le 1er janvier 2022, au moins 3 éléments issus du nouveau DPE doivent être affichés sur les annonces immobilières: l'étiquette énergie, l'étiquette climat et l'estimation de la facture théorique annuelle.

La condition suspensive d’obtention de prêt

Lorsque votre achat est financé par un prêt immobilier, le compromis de vente doit le mentionner et comporter une condition suspensive d'obtention du prêt pour vous protéger. En effet, la condition suspensive vous permet de renoncer à l’achat si vous n’obtenez pas le prêt immobilier demandé. En revanche, si le prêt est accordé, la vente devient définitive et vous ne pouvez plus y renoncer, sauf à verser une indemnité au vendeur (c’est le dépôt de garantie qui représente 5 à 10 % du prix d’achat).

La rédaction de la condition suspensive d’obtention de prêt est souvent négligée ou réduite à l’utilisation d’une clause type peu adaptée. Il convient de faire attention aux éléments qui composent cette clause :

Pour pouvoir renoncer à votre achat en revendiquant l'application de la clause suspensive, vous devrez démontrer avoir sollicité des établissements bancaires dans les conditions prévues, notamment en termes de délai. Vous devrez également démontrer que vous n’avez pas obtenu le financement dans des conditions au moins aussi contraignantes que celles prévues dans la clause : sur le plan de la durée, du montant ou encore du taux.

Si vous envisagez une acquisition immobilière à l’aide d’un emprunt bancaire, vous devez, préalablement à tout engagement, vérifier certains points :

Votre capacité financière est déterminée notamment en fonction de votre taux d’endettement. Le taux d'endettement correspond au rapport entre vos mensualités de remboursement assurance comprise de crédits et vos revenus. .

Serait-il vraiment plus difficile d’obtenir un crédit ?

NON, les conditions d’octroi sont constantes

Depuis le 1er janvier 2022, le taux d'endettement est limité à 35 %, et la durée du prêt ne peut plus dépasser 25 ans, suite à une décision du Haut Conseil de la Stabilité Financière (HCSF) que les établissements bancaires sont obligés de respecter.

Par exemple : si vous gagnez 2 000 € par mois, vos échéances de crédit assurances comprises (tous crédits confondus) ne peuvent pas dépasser 700 € par mois (soit 35 %).

Toutefois, les banques peuvent déroger à ces critères à hauteur de 20 % maximum de leur production trimestrielle de nouveaux crédits immobiliers, ce qui semblait déjà être la proportion des crédits accordés au-delà du taux d’effort de 35 %. C’est pourquoi, malgré des conditions d’octroi en théorie plus « strictes », vous pouvez toujours emprunter pour financer votre achat immobilier.

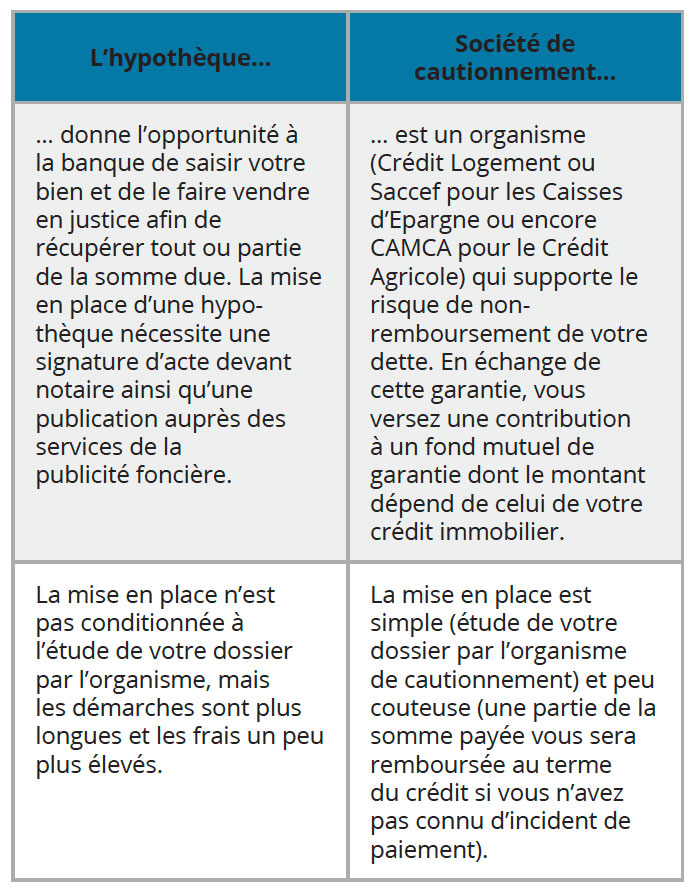

La banque vous octroie un crédit immobilier après étude de votre demande de financement et sous certaines conditions. Vous devez notamment souscrire une assurance-emprunteur (qui vous protège en cas de maladie, incapacité, perte d’emploi, etc.) mais aussi une garantie qui permet à l’organisme prêteur de se protéger en cas de non-remboursement de tout ou partie de votre emprunt.

Il existe plusieurs possibilités pour garantir votre prêt immobilier :

En conclusion, acheter à crédit est possible, c’est même recommandé pour profiter de l’effet de levier du crédit (qui augmente votre capacité d’investissement). D’autant plus que malgré quelques légères fluctuations, le taux moyen des nouveaux crédits se maintient à son plus bas niveau pour le 8ème mois consécutif : 1,06 % (hors assurance-emprunteur) sur une durée moyenne de 20 ans .

Auriez-vous droit à des aides financières ?

OUI, pour votre résidence principale, et également pour un bien locatif.

Le prêt à taux zéro (PTZ) vous permet de financer une partie de l'achat ou de la construction de votre future résidence principale. Pour l'obtenir, vos revenus ne doivent pas dépasser un montant maximum qui dépend de la localisation de votre logement. Les revenus fiscaux à prendre en compte sont ceux de l'année N-2 (pour une demande de PTZ en 2022, il s'agit des revenus fiscaux de référence de 2020, inscrits sur votre avis d'imposition de 2021).

La loi de finances pour 2022 prévoit la modification des conditions de ressources pour le PTZ en 2023. Le montant total des ressources sera notamment apprécié à la date d'émission de l'offre de prêt.

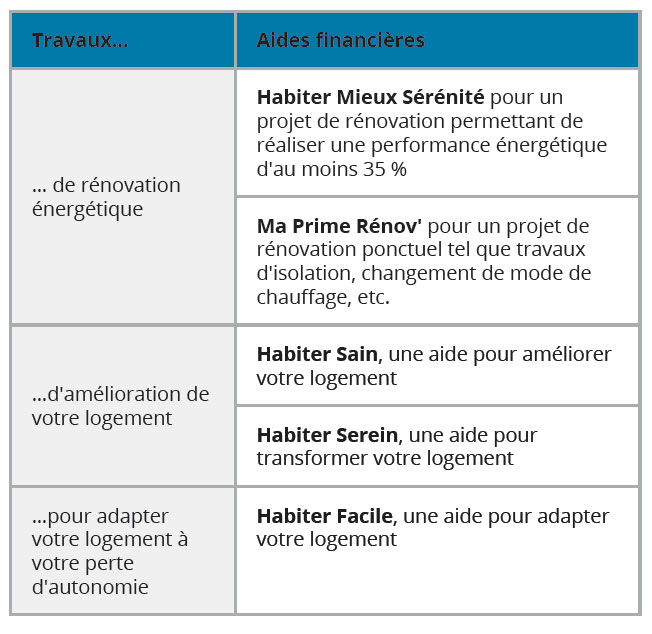

L'éco-prêt à taux zéro (éco-PTZ) permet de financer des travaux de rénovation énergétique réalisés dans votre logement principal. Le montant maximal de l'éco-PTZ est compris entre 7 000 € et 30 000 € selon les travaux financés. Les conditions d'obtention de l'éco-PTZ diffèrent en fonction des travaux envisagés.

L'Agence nationale de l'habitat (Anah) accorde des aides financières pour la réalisation de travaux dans votre logement datant d'au minimum 15 ans. Ce logement doit être votre résidence principale ou celle de votre locataire (dans le cas où vous seriez propriétaire-bailleur).

Les aides de l'Anah sont cumulables avec le PTZ et l’éco-PTZ. De plus vous bénéficiez de la TVA réduite (5,5 %) pour vos travaux.

Comme vous pouvez le voir, c’est le bon moment pour investir en immobilier. Ce type d’investissement vous est accessible en direct pour l’achat de votre résidence principale ou d’un logement locatif, ou de façon « indirecte » via l’acquisition de parts de SCPI.

Pour vos investissements locatifs vous pouvez choisir un projet avec ou sans dispositif fiscal, en fonction de votre situation et de vos objectifs. Il y en a pour tous les goûts, n’hésitez pas à nous solliciter afin que l’on détermine ensemble ce qui vous correspond le mieux.

Une société civile de placement immobilier (SCPI) vous permet d’investir à partir de faibles montants dans l’immobilier collectif. Sans contrainte de gestion, les risques sont mutualisés et le patrimoine diversifié.