La loi de finances pour 2025 (LF 2025) a été promulguée le 14 février 2025. Plusieurs changements peuvent vous impacter tels que la revalorisation du barème de l’impôt sur le revenu, l’aménagement du calcul de la plus-value immobilière pour la location meublée, l’extension temporaire du prêt à taux zéro (PTZ), l’exonération fiscale temporaire sur les dons familiaux jusqu’à 300 000 € par donataire...

Détaillons ensemble ces changements qui peuvent vous concerner.

BARÈME DE L’IMPÔT SUR LE REVENU REVALORISÉ

Le barème de l’impôt sur les revenus perçus en 2024 est revalorisé de 1,8 % pour suivre l’inflation. Certains seuils et plafonds sont modifiés par ricochet :

si votre revenu 2024 est le même que celui de 2023 ou qu’il a augmenté au maximum de 1,8 %, votre imposition n’augmente pas.

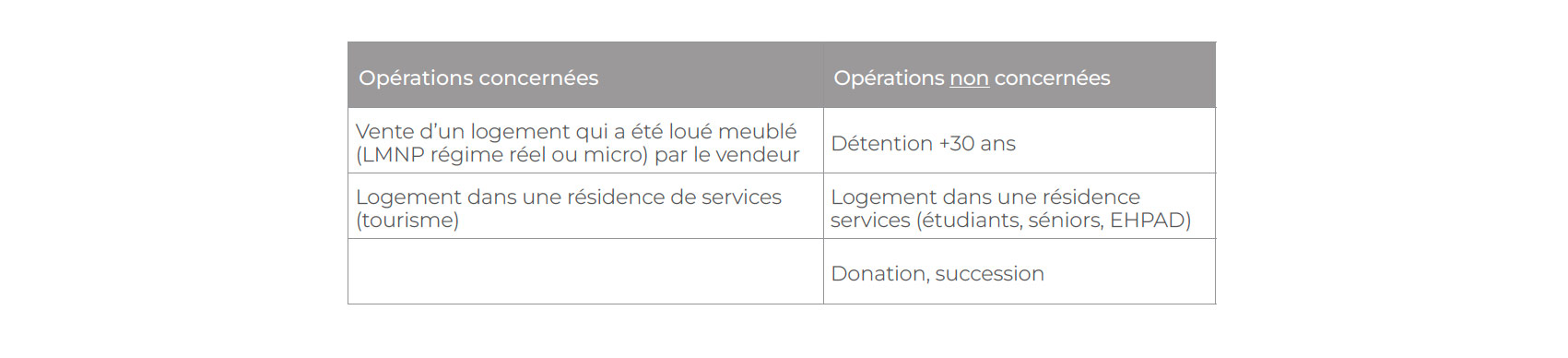

CALCUL DE LA PLUS-VALUE IMMOBILIÈRE LOCATION MEUBLÉE

Pour les ventes de logements qui sont, ou ont été, loués meublés, les modalités de calcul de l’impôt de plus-value immobilière sont modifiées. Pour les cessions réalisées à partir du lendemain de la publication de la loi, les amortissements comptables qui ont été déduits des loyers devront être réintégrés dans le calcul de la plus-value immobilière. Le notaire en charge de la vente calculera et prélèvera la fiscalité sur le prix de cession du logement (voir tableau ci-dessous).

PRÊT À TAUX ZÉRO (PTZ) ÉTENDU À TOUT LE TERRITOIRE

Le prêt à taux zéro (PTZ) est étendu à tout le territoire et à tous les types de logements (appartements et maisons individuelles) à compter du 1er avril 2025 et jusqu’au 31 décembre 2027. Les modalités seront précisées par décret.

ABATTEMENT TEMPORAIRE POUR LES DONS DE SOMME D’ARGENT

Jusqu’au 31 décembre 2026, les dons de sommes d’argent en pleine propriété en faveur d’un enfant, petit enfant, arrière petit enfant ou, à défaut d’une telle descendance, à un neveu ou nièce, sont exonérés de droit de mutation à titre gratuit (DMTG = droit de donation) dans la double limite de 100 000 € par donateur à un même donataire et 300 000 € par donataire.

Il faut que les sommes reçues servent (dans un délai de 6 mois) à l’acquisition d’un immeuble neuf ou VEFA ou au financement de travaux de rénovation énergétique de la résidence principale du donataire. Les modalités déclaratives ne sont pas encore précisées.

Par exemple, un jeune couple qui envisage d’acheter sa résidence principale, pourrait recevoir jusqu’à 600 000 € (300 000 € chacun) de ses parents, grands-parents, oncles et tantes sans descendance, pour financer son acquisition.

MAIS AUSSI :